香港信貸產品介紹及服務對象、利息全面比較 ?

香港作為國際金融中心之一,擁有成熟且多元化的信貸市場。隨著經濟的發展和市民消費需求的增長,信貸產品逐漸成為不少人日常生活和企業運營中不可或缺的一部分。無論是個人日常消費、中小企業的資金需求,還是學生為學業所需的貸款服務,香港的信貸市場都提供了廣泛的選擇。然而,隨著市場的多樣化和複雜性增加,如何選擇合適的貸款產品並理解不同產品的利率差異,成為借貸者需要慎重考慮的問題。本篇文章旨在為讀者提供對香港信貸行業的深入了解,從市場概況、產品介紹到利率比較,幫助借貸者做出明智的決策。

香港信貸行業概述

香港的信貸市場以其成熟和穩定著稱,成為了本地及國際投資者的重要融資渠道。隨著香港作為全球金融樞紐的地位鞏固,信貸行業在過去幾十年經歷了顯著的增長。目前,該行業的市場參與者包括傳統的商業銀行、專業的財務公司、以至新興的網絡貸款平台,各自提供不同類型的貸款產品,滿足市場上不同層次的需求。

在香港,信貸行業主要受到《放債人條例》和香港金融管理局(HKMA)的嚴格監管。這些法規旨在保護消費者權益,確保信貸市場的穩定和透明度。同時,隨著金融科技的發展,新型的貸款模式如P2P(點對點)貸款也逐漸受到關注,為傳統信貸行業注入了新活力。

貸款產品介紹

香港的信貸市場提供多樣化的貸款產品,以滿足個人和企業的不同需求。以下是一些主要的貸款產品類型:

個人貸款 / 免TU貸款

個人貸款是針對個人資金需求而設的產品,通常無需抵押品。根據借款人的信用評級和收入情況,無抵押個人貸款的利率通常較高,但申請過程相對簡單,適合短期內需要現金周轉的個人。

商業貸款

商業貸款專為企業提供資金支持,特別是中小企業(SMEs),這類企業通常面臨資金周轉的挑戰。中小企貸款可以用於企業擴展、購買設備或日常營運資金,而貿易融資則專為需要進行進出口貿易的企業設計,幫助它們在交易過程中順利完成資金流轉。

學生貸款

學生貸款是一種專門針對就讀於大專院校學生的貸款產品,通常利率較低,旨在幫助學生支付學費和生活費。這類貸款通常由政府或銀行提供,並設有較寬鬆的還款條件,以減輕學生的經濟壓力。

信用卡貸款

信用卡貸款包括循環貸款和分期付款計劃,是日常消費中常見的一種貸款形式。持卡人可以使用信用卡進行購物,並選擇在每月的結算日支付全部欠款或部分金額。如果選擇分期付款或只支付最低還款額,未償還的部分將按較高利率計息。

業主貸款 / 抵押貸款

業主貸款(Property Owner Loan)是一種專門針對擁有物業的個人或企業而設的貸款產品。這類貸款通常以業主所持有的物業作為抵押,無論是住宅物業、商業物業還是工業物業,只要符合貸款機構的要求,均可用作抵押來獲取資金。

由於有實質資產擔保,這類貸款的利率通常較低,且貸款額度較大,適合需要大額資金的人士,如購房或裝修。

服務對象分析

香港的信貸市場服務對象廣泛,從個人借貸者到企業主,皆有不同的貸款產品可供選擇:

個人借貸者

個人借貸者主要為有穩定收入的在職人士,他們可能需要應急資金、購買消費品或支付突發開支。這類客戶群體通常會選擇無抵押貸款或信用卡貸款,因為這些產品申請快捷,且不需要提供抵押品。

中小企業主

中小企業主是香港信貸市場的重要客戶群體,他們通常需要資金支持以擴展業務、購買設備或解決現金流問題。由於中小企業通常無法從傳統銀行獲得大額貸款,專為中小企業設計的貸款產品,如中小企貸款和貿易融資,成為了這些企業主的首選。

學生

學生貸款服務對象主要是就讀於大專院校的學生。由於學生通常沒有穩定收入,學生貸款的利率和還款條件相對寬鬆,以幫助他們完成學業。

消費者

消費者利用信用卡進行日常消費,並可能需要分期付款或其他貸款選項。信用卡貸款靈活方便,但利率較高,因此適合那些能夠在短期內還清欠款的消費者。

其它推薦文章 : 認識學生資助計劃 (Grant Loan) 免入息審查貸款 (Non-means)

其它推薦文章 : 香港貸款介紹:銀行貸款與財務公司的分別

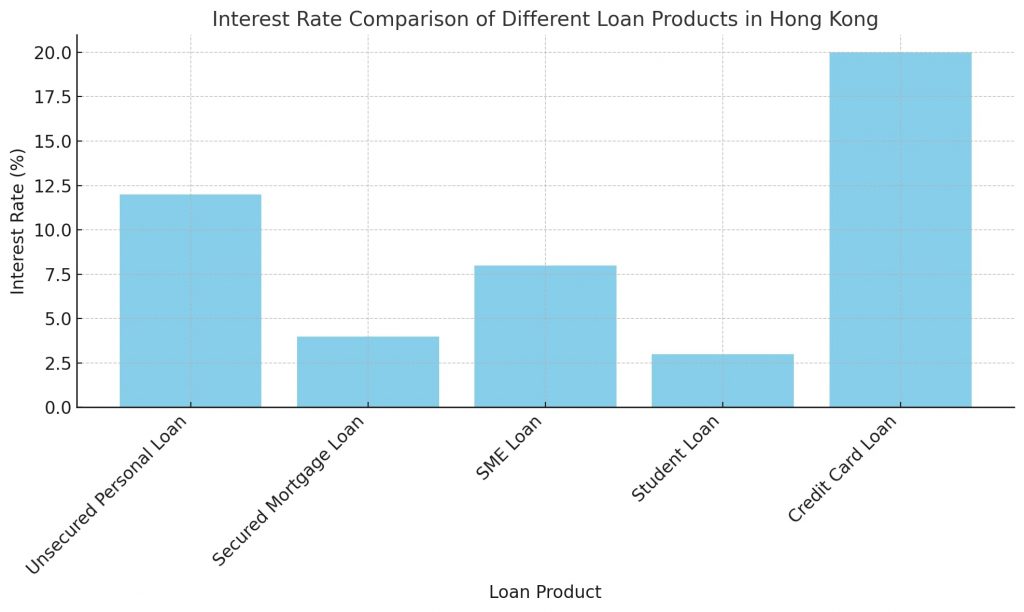

利息全面比較

信貸產品的利率是借貸者選擇貸款產品時需考慮的重要因素之一。不同的貸款產品因風險水平和抵押要求不同,其利率差異顯著。

| 貸款產品 | 年利率範圍 | 主要特點 | 適用對象 |

|---|---|---|---|

| 無抵押貸款 | 8% – 20% | 無需提供抵押品,申請流程簡便,適合短期資金需求 | 有穩定收入的在職人士,需應急資金者 |

| 抵押貸款 | 2% – 6% | 需提供物業或其他資產作為抵押,利率較低,貸款額度較大 | 需要大額資金如購房或裝修的借款人 |

| 中小企業貸款 | 3% – 12% | 專為中小企業設計,支持業務擴展及設備購置 | 中小企業主,需資金支持業務運營或擴展 |

| 貿易融資 | 3% – 12% | 針對進出口貿易提供資金支持,利率視市場情況波動 | 進行國際貿易的企業,需應對貨物交易中的資金壓力 |

| 學生貸款 | 1% – 5% | 利率較低,還款條件寬鬆,支持學費及生活費 | 就讀於本地或海外高等院校的學生 |

| 信用卡貸款 | 15% – 30% | 包括循環貸款及分期付款計劃,靈活便捷但利率較高 | 進行日常消費且有短期還款能力的消費者 |

利率的組成

貸款利率通常由基準利率(如最優惠利率,P)加上風險溢價組成。風險溢價的高低主要取決於借款人的信用評級、貸款額度、還款期限及是否有抵押品。

不同貸款產品的利率比較

- 無抵押貸款:由於風險較高,無抵押個人貸款的年利率通常在8%至20%之間。借款人的信用評級越高,利率越低。

- 抵押貸款:抵押貸款因有物業作為擔保,風險較低,年利率一般在2%至6%之間。這類貸款適合需要大額資金且有能力提供抵押的借款人。

- 商業貸款:商業貸款的利率範圍較廣,通常在3%至12%之間,取決於企業的信用狀況、貸款用途及還款能力。中小企業貸款和貿易融資的利率可能更具變動性,視乎市場情況而定。

- 學生貸款:為了支持學生完成學業,學生貸款的年利率通常較低,一般在1%至5%之間,還款條件也較為寬鬆。

- 信用卡貸款:信用卡貸款的年利率最高,通常在15%至30%之間。持卡人若無法在短期內還清欠款,會導致高額利息積累,並可能面臨滯納金。

香港信貸行業的發展趨勢顯示出市場的多樣化和競爭的加劇。隨著金融科技的應用和市場需求的變化,新的貸款模式如網絡貸款平台正在改變傳統的借貸方式,為消費者提供更多元化的選擇。

在選擇貸款產品時,借款人應根據自身的需求、風險承受能力及還款能力進行全面比較,尤其要注意不同產品之間的利率和條款差異。對於需要短期資金周轉的個人或企業,無抵押貸款或信用卡貸款可能是快速解決方案;而對於需要大額資金的借款人,抵押貸款則提供了較低的利率和更長的還款期限。

其它推薦文章 : 破產後如何重建信貸記錄 ? 申請免TU貸款有可能 ?

其它推薦文章 : 私家偵探會調查借款人無錢償還嗎?